RENTA 2018: la app insegura y no oficial

RENTA 2018: la app insegura y no oficial

Pasamos a explicar las aseveraciones del título de este artículo, ya que no nos referimos, a la app desarrollada por el Ministerio de Hacienda y Administraciones públicas. Estamos hablando de una app que circula en la tienda Google Play y cuyo único fin es apoderarse de nuestra información personal para un posible uso comercial de nuestros datos, por tanto, es insegura.

Uno de los puntos más peligrosos de esta app es que no contraviene la Ley Orgánica de Protección de datos (LOPD), ya que con la aceptación de las Políticas de Seguridad y Privacidad aceptamos que “Esta aplicación puede que monitorice tu información, cediéndola a terceras empresas (en algunos casos)”. Ese párrafo que nadie lee y todo el mundo acepta, es el que nos deja indefensos y vulnerables ante el peligroso mundo virtual.

Pero, ¿Cómo consiguen nuestra información?

El método utilizado para extraer la información es la instalación de cookies. Las cookies son archivos que se descargan en el equipo informático en el que instalemos la app, encriptan nuestros datos, información sobre nuestra navegación e incluso nuestra ubicación, extrayéndolos posteriormente. El uso de las cookies está muy extendido, ya que aporta las preferencias del usuario a la hora de la navegación por la red, y es por ello que cuando buscamos un viaje a París el equipo informático va a estar una temporada ofreciéndote publicidad sobre París. Por tanto, este tipo de herramientas puede llevar a un uso indeseado de nuestra información, incluyendo datos económicos en este caso que nos ocupa.

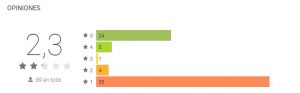

Por otro lado, hay que destacar el diseño de la app, ya que tiene un interfaz poco cuidado y su apariencia es bastante básica tanto en programación como en su estética, lo que nos debe hacer, además, desconfiar de su procedencia. Las apps desarrolladas por las administraciones públicas españolas no tienen publicidad. Lo que sí que está logrado es su nombre, ya que contiene las dos palabras claves para posicionarse como la primera app en la tienda Google Play, añadiendo la categoría gratis a la aplicación (hemos de tener en cuenta que vamos a hacer la declaración de la renta del ejercicio 2017, y no 2018). Los comentarios, experiencias de otros usuarios y puntuación también nos deben hacer desconfiar de la misma.

Esta app se ofrece de la siguiente manera, dice contener “Toda la información necesaria para hacer la declaración de la renta, confirmación Borrador, obligación de declarar, límites, plazos, consultas sobre su devolución, últimas novedades en RSS, como obtener su número de referencia, descarga del programa PADRE, calendario, ayuda. Fuente: Agencia Tributaria. Ministerio de Hacienda y Administraciones Públicas del Gobierno de España”. Por lo que sus desarrolladores no esconden la información a la que van a tener acceso.

Por su parte la AEAT ya ha destacado en su web, mediante un comunicado, de la existencia y la peligrosidad de éstas apps, ya que nos estamos refiriendo a una en concreto pero en una búsqueda poco profunda hemos encontrado al menos 5 apps más con estas mismas intenciones. En ese mismo comunicado la AEAT destaca que sólo existen dos oficiales para hacer la declaración de la renta, Agencia Tributaria y Cl@ve PIN.

Google también está investigando, ya que los desarrolladores de toda app que se exponga en la tienda Google debe seguir las políticas marcadas por la multinacional, procediendo a la eliminación de todas aquellas que las infringen.

Esperemos que retiren esta app, ya que hasta el momento sigue disponible.

Comentarios recientes